日前,北京人社局、医保局、税务局三大部门联合发文,公布了今年社保缴费工资申报的详细说明,北京地区社保入税落实了,以后签了劳动合同不缴社保,或者少缴都是偷税漏税的 !

一、申报2019年度社会保险缴费工资的期限为2019年6月5日至2019年7月25日。

二、用人单位以职工2018年度(自然年度)月平均工资作为申报2019年度社会保险缴费工资的依据,申报录入时,不做上下限的限制。用人单位应当如实申报职工上一年度月平均工资,不得瞒报、漏报。

三、用人单位未按时申报社会保险缴费工资的,将按照《中华人民共和国社会保险法》第六十二条的规定,2019年7月起按照单位上月缴费额的110%确定2019年度社会保险缴费工资。

四、用人单位可以通过北京市社会保险网上服务平台(http://rsj.beijing.gov.cn/csibiz/)或“北京市社会保险系统企业管理子系统”(以下简称“企业版”)软件申报社会保险缴费工资。通过企业版申报社会保险缴费工资的,需打印《北京市2019年社会保险缴费工资申报汇总表》一式两份,加盖公章及签字后用人单位和社保经(代)办机构各留存一份。

已参加机关事业基本养老保险的单位,需按照人力资源社会保障部、财政部《关于贯彻落实<国务院关于机关事业单位工作人员养老保险制度改革的决定>的通知》(人社部发〔2015〕28号)规定,通过北京市社会保险网上服务平台(http://rsj.beijing.gov.cn/csibiz/)或“机关事业养老保险单机版”申报2019年度机关事业基本养老保险和职业年金缴费工资,并打印《北京市2019年机关事业单位社会保险缴费工资申报汇总表》一式两份,加盖主管部门印章后用人单位和社保经办机构各留存一份。

五、根据《关于降低本市社会保险费率的通知》(京人社养发〔2019〕67号)规定,自2019年7月起,在市、区人力资源公共服务中心等社会保险代理机构以个人身份存档,且参加社会保险的个人,以及在各街道(乡镇)社会保障事务所缴纳社会保险的个人,须按本通知第一条规定的时限内到社会保险代理机构办理申报2019年度社会保险缴费基数,缴费基数可以在企业职工养老保险缴费下限和上限之间自由选择。未按期办理申报手续的,其2019年度社会保险缴费基数将依据本人上一年度的缴费基数确定,低于职工养老保险缴费下限的,以下限作为缴费基数。

本市机关事业单位社会保险费已划转税务部门征收,基本医疗保险和生育保险划归北京市医疗保障局管理,为了方便用人单位,简化办理流程,提高服务效率,统一入口、统一标准、统一口径,用人单位(包括机关事业单位)各项社会保险2019年度工资申报工作仍由人社部门负责办理,申报完成后人社部门将相关数据传递给税务部门和医保部门。

北京市人力资源和社会保障局

国家税务总局

北京市税务局

北京市医疗保障局

2019年6月4日

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》(下称方案),合并了省级和省级以下国税地税机构,将社会保险费和非税收入征管职责划入税务机关。

方案明确,从2019年1月1日起,由税务部门统一征收社会保险费。这就是众所周知的“社保入税”政策。

社会保险费的征缴过程包括多个环节,即登记、审核、征缴、追收欠款、划拨财政账户和记账等。方案明确社会保险费由税务部门统一征管,意味着社会保险费的申报、登记、审核等相关工作均划转至税务机关。

方案实施前,税务机关仅起到“代征”的作用,但方案实施后,税务机关将改变“代征”的角色,成为直接的征管主体。

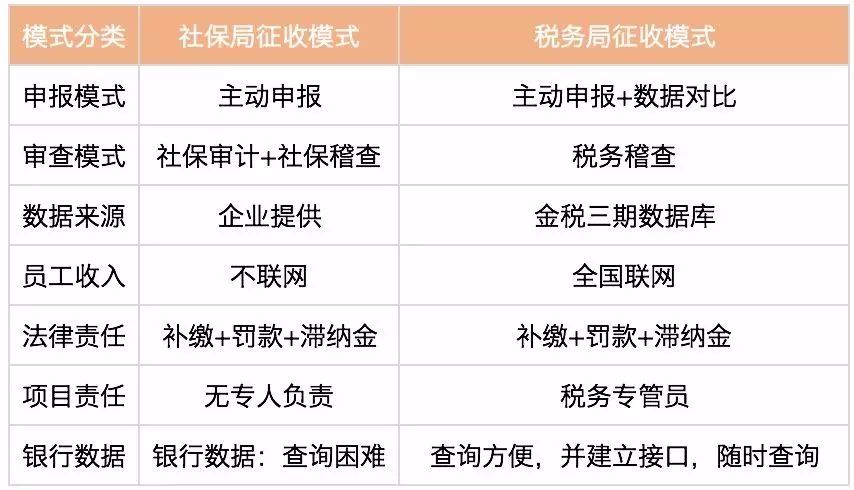

社保局和税务局对于社保征收模式的对比 ☟

通过上图,能显而易见地发现,之前社保征收上存在的数据查询困难、追责困难等等,都不再是困难!

2019年3月1日,上线的金税三期(并库版)上线,金税三期原国税系统和原地税系统两个数据库合并成一个数据库,将实现覆盖税务总局、国税、地税各级机关以及与其他政府部门的网络互联,逐步建成基于互联网的纳税服务平台。

对企业来说,合并后的信息将更加全面、精准、透明,企业的违规、违法行为也将无所遁形。

以下5种筹划社保的方式不可取!

大家知道,目前不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,因此社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实将会大大加大人工成本!

好多财务人员想法设法来对社保进行“纳税筹划”,在此郑重地提醒各位财务同仁:以下5种筹划社保的方式不可取!

不可取方式一

比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。

不可取方式二

比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。

不可取方式三

比如公司发放员工的工资为8000元。有的会计人员筹划为工资+劳务费,也就是通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。

对于同一个公司的同一员工,劳动关系和劳务关系不能并存。

不可取方式四

比如公司发放员工的工资为8000元。有的会计人员筹划为工资3000元,另外5000元属于不交社保的职工生活困难补助。

提醒:

免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,任职单位给该员工的临时性生活困难补助。

比如公司发放员工的工资为8000元。有的会计人员自以为是的筹划为这些人员不是公司的正式员工,属于临时工,不需要缴纳社保,直接做个临时人员工资发放表支付就可以。

提醒:

给法人和会计的2点提醒:

1、在社保入税的大环境下以及目前税收严管的时代,作为企业主和财务人员,只有做到依法纳税、合规经营,才可以长久安全地经营下去并立于不败之地。

2、提醒各位会计人员,切记不要造假、切记不要违背业务真实的面目,必须要合理合法运用政策,通过改变传统用工方式、结合优化员工薪酬体系等方面入手,从而达到既降低税负费率、又降低财税风险的目的。

皖公网安备34010202601961号

皖公网安备34010202601961号