2019-08-30 阅读次数: 1581

按现行企业职工养老金计算办法来说

在用人单位参保缴费的

和个人投保的

退休养老金计发公式是

一样一样一样的

与单位投保还是个人投保无关

一个是单位投保退休的

一个是个人投保退休的

缴费年限差不多

养老金却差许多

单位退休的高 个人退休的低

事实摆在眼前 还能有啥解释

那么为什么个人投保的缴费基数

不能根据本人的实际收入来自由确定呢

封顶线可不可以与单位参保职工一样呢

这!个!可!以!有!

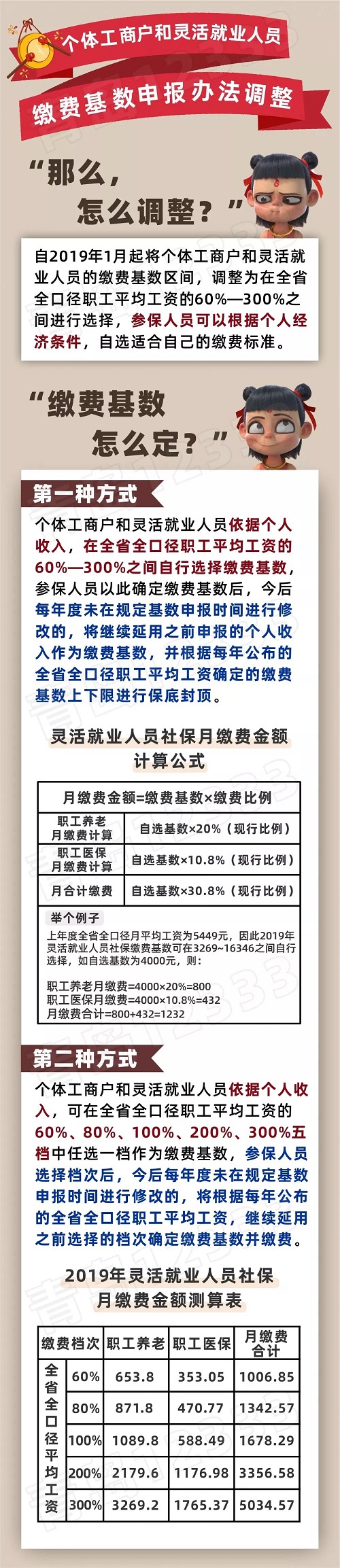

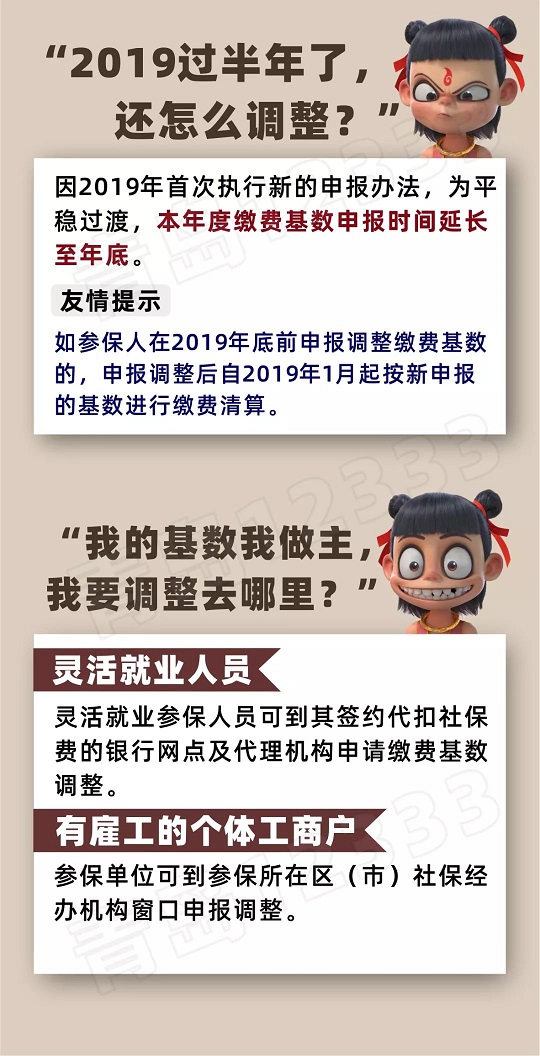

青岛市将从8月起调整个体工商户

和灵活就业人员缴费基数的申报办法

采取自选缴费基数与五档缴费基数

(平均工资的60%、80%、100%、200%、300%)

并行的申报办法

皖公网安备34010202601961号

皖公网安备34010202601961号